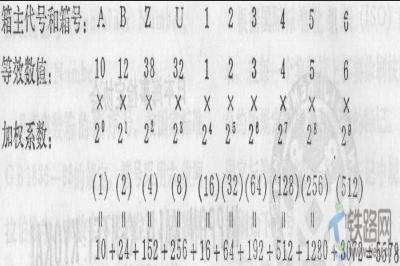

���м{���dz����Q�M���ڿ���˾���M�ں�ͬ؛���ӆ؛���T��ȡ���P�������M���ڹ�˾���Շ������P��ҎӋ���P�������������뿂���콻�{���k�����@�Ǟ��˺����{�����m�����C����r��죬�������I��I��λ�Ľ����������ȡ�Ĵ�ʩ����1952���_ʼ�����˺������m�������ţ���߹���Ч�ʣ��p��߅��܇վ�ۿڵ�؛�\�e���������I���Q��˾��ǰ�K�͖|�W�����M���ڵ�؛������˼��м{�����k�����P�����ɱ��������Q�M���ڿ���˾��������y�нY�R�Ď����ڽY��؛���ͬ�r�����P�����м{����1960�����Mһ���lչ�錦���Q����˾�M���ڵ�����؛�ȫ�����м��м{����1964�����Ժ�C�l�ˡ��P���M����Ʒ���нyһ���r�ĕ���Ҏ�����Ժ���1967���𣬌����Q��˾���I�Ľyһ���r���M��؛����Pͣ���P�����ɹ�˾���������U�졣�������yһ���r��؛����ɺ��P�k��������1980��1��1���𣬻֏͌����Q��˾���M����؛��Ϊ�Ӌ���P������������ͬ��r���քe���м��м{����ط��{���������m���Mһ�������_�źĸ����Q�w�Ƶ��΄ݣ���1988��9��14���𣬺��P���ڰ�һЩ�Y�źã������õ���I����С���м{���ƶȣ���׃�ˡ�һƱһ�Ρ������������������Ч�ʡ���^�e�����Q���I����˾�ļ��м{�������@�NС���м{�������顰���څR���{���������м��м{����؛����ڌ��⽛�Q������12�����I�M���ڿ���˾����ӆ؛���и�؛����M��؛����ڼ��w�м{����ÿ��؛��M��ǰ������˾��֪ͨ�ڰ�����؛�˻�����ˣ��ڈ��P���ϼ��w�����м{������ӛ�����ڈ��P����δ�w�����м{������ӛ���M��؛��������M�ڵغ��P�k���{�����m�����м{���µ��M��؛�������N��r���ڵط��{����(1)���м{���M��؛���е���ж����;(2)�ں�ͬ���r֮��o�r�ṩ��؛���Լ���ͬ��Ҏ�������M�ṩ���_������������؛��;(3)�o���r�փ��M��؛���Б���{������;(4)�p�ⶐ�M��؛���н�ͬ���D����������{�����֡�(5)���Q���I����˾���I��ֱ�ӌ����Q���M��؛����м{���ă��c�m���Ժ����{�����m���p�p�˸��ڰ����P��Ӌ��������Ҳ�p���˶���������{�����m�������װl������©���F��

��؟�������Wվ�����d��Ϣ����������վ�^�c�����D�d����֮ԭ���ԡ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H�����������кˌ���